僕は今年1月に1000万円以上株式に投資して、2月以降も毎月コツコツ投資額を増やしていますが、その結果月に10万円~15万円ほど勝手にお金が増え続けています。

具体的な方法については過去の記事をご参照して頂ければお分かりいただけると思いますが、逆にどのタイミングで取り崩せばいいのか?と疑問に思った人もいると思います。

結論からいうと、一定以上の資金を増やしてから、取り崩す割合を4%以内に抑えれば、一生お金は減ることはありません。

勝手にお金が増えていく仕組みを作る

株式投資には複利のパワーがあるので、一度投資をすれば、ほったらかしでも年に5%前後は増えていくものです。

もちろん短期的には暴落することもありますが、S&P500インデックスファンドや全世界株インデックスファンドでしたら、長期的には暴落してから回復しなかったことは、歴史上一度もありません。

年間5%増えるということは、単純に考えれば4%だけ取り崩して使うようにすれば、お金は減らないという理屈になります。

嘘みたいな話ではありますが、これは実際にトリニティ大学の論文でも証明されているれっきとした学術的な理論です。

具体的には、一定額の貯金を持っているリタイアした人が、資産運用をしながら毎年一定比率でお金を取り崩していった場合、どのくらいの比率で取り崩せばお金が底をつかないでいられるかを研究したものになります。

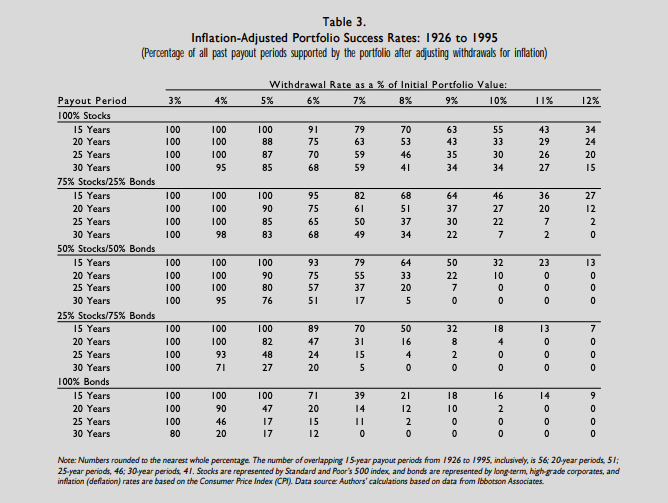

「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」より抜粋

図は、1926年から1995年にかけて、株式と債券に投資しながらお金を取り崩していった場合のお金が底をつかない割合を示しています。

3%を毎年引き出した倍、30年もお金は底をつきませんが、4%の場合は資産運用の方法次第で若干差が出ています。

株に100%投資していた場合は95%が30年間お金が底をつかないという結果ですが、100%債券に投資していた場合は、30年で80%の確率でお金が底をつくという結果になっています。

また、5%以上取り崩してしまうと、一気に30年間でお金が底をつく確率が高くなっています。

つまり、株にメインで投資していくのであれば、年間で取り崩すお金の割合を4%以内にすれば、95%の確率でお金が底をつくことがありません。

むしろ前述のとおり株は年間平均で5%前後増えていくので、使うお金を4%以内に抑えられれば、勝手にお金は増え続けていきます。

とはいえ、やはりまずはある程度の資金を作らないと、取り崩せる金額も多くはできません。

では不労所得だけで生きていくにはどれくらいの資金が必要なのか?

完全にリタイアし、不労所得だけで生きていくことを考えた場合、この4%を逆算すれば、不労所得だけで生活できうる資産を計算できます。

つまり、1年間に使うお金の25倍が、その目標金額になります。

例えば1年間で300万円を使うのであれば、

300万円×25=7500万円必要です。

1年間で200万円使うのであれば、

200万円×25=5000万円必要です。

一見気の遠くなるような数字に感じるかもしれませんが、節約して支出をコントロールし、副業等で所得を増やしコツコツ毎月投資していけば、決して不可能な数字ではないはずです。

4%ルールの問題点

もちろんこの4%ルールが完璧かというと、必ずしもそうではありません。

あくまでも理論上のことなので、例外もないことはないということを肝に銘じておく必要があります。

S&P500インデックスファンドや全世界株インデックスファンドは、下落相場になったとしても、長期的には必ず回復してきましたが、例えばリーマンショックの時S&P500インデックスファンドは回復するまでに2年ほどかかりました。

このような下落相場の時に取り崩すのは危険ですので、相場が回復するまでの生活費として2年~3年程度の生活費は現金で用意しておくか、高利回りのインデックスファンドに投資しておくと良いでしょう。

僕は高利回りのインデックスファンドとして、

iシェアーズ 優先株式 & インカム証券 ETF(PFF)

不動産セレクト・セクター SPDR(XLRE)

に投資しています。

このような大暴落があると、怖くなって投資を止めたくなると思いますが、長期的には必ず回復してきたという歴史があるという知識を持ってさえすれば、これから暴落が起きたとしても冷静でいられるはずです。

僕が本格的に投資を始めてから、いまだ大暴落を経験していませんが、このような知識を事前にインプットしていた上で暴落の局面を迎えた場合と、知識がない状態で暴落の局面を迎えた場合とでは、いざその時になってから取る行動が全く変わっているはずです。

ましてや個別銘柄の場合は大暴落などが起きたら、倒産等で銘柄自体がなくなってしまうこともありますが、インデックスファンドに投資しているのであれば市場自体はなくなりませんから、長期的にはインデックスファンドに投資していくことが何よりも無難かと思います。

まとめ

・投資の出口戦略は資産の4%以内を取り崩す

・4%以内なら、95%の確率が資金が底をつきることはない

・むしろ増える

・下落相場に備えて、2~3年分の現金も用意

・高利回りのインデックスファンドに投資しておく

コメント